Андрей Михайлович Терехов

-

Публикаций

130 -

Зарегистрирован

-

Посещение

-

Победитель дней

5

Сообщения, опубликованные Андрей Михайлович Терехов

-

-

Здравствуйте! Спасибо за вопрос! Мы имели ввиду совокупность используемых методов.

-

Здравствуйте! Спасибо за вопрос! Мы считаем, что следует рассматривать индикаторы кризисов комплексно, не отдавая приоритет какому-то единственному.

-

-

Добрый день! Подскажите, как будет меняться численность населения страны в ближайшие годы? Вырастет или уменьшится? И почему?

-

Добрый день. Вы пишете, что объем продукции сельского хозяйства вырос в 2022 году на 14,8% в сравнении с 2021 годом. При этом ссылаетесь на производство в стоимостном выражении. Из-за высоких показателей инфляции выросли затраты на производство с/х продукции, соответственно, хотелось бы узнать на сколько выросло производство в реальном выражении (с учетом инфляции),а не в номинальном. Подскажите, как изменился объем произведенной продукции в натуральном выражении по растениеводству и животноводству?

-

Я думаю, что для конференции статья вполне сгодится. Или вы считаете что нам нужно было разрабатывать нейросетевые модели? Посмотрите кто первый автор (студент). Все методики, которые изложены научно обоснованы. Ну а реализованные методы прогнозирования - это мнение авторов на основе графического анализа временного ряда. В научной среде есть мнения о том, что применение сложных методов не всегда способствует более точным прогнозам.

Я не обижаюсь на вас, и оваций никаких не требую. И в этом плане не понимаю, что вы хотите от нас. Ещё раз говорю, что если статья не отвечает требованиям - смело удаляйте, мы не рассроимся. Не думаю, что нам нужно продолжать дискуссию.

-

Добрый день.

Попробую ответить на ваши соображения.

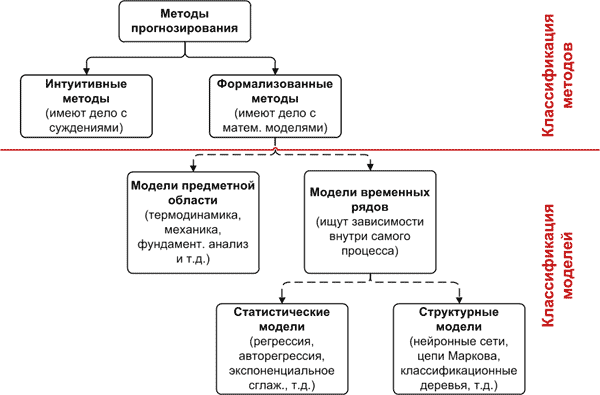

1) Модели временных рядов — это математические модели прогнозирования, которые стремятся найти зависимость будущего значения от прошлого внутри самого процесса и на этой зависимости вычислить прогноз. Эти модели универсальны для различных предметных областей, то есть их общий вид не меняется в зависимости от природы временного ряда. Модели временных рядов можно разделить на статистические и структурные (например, нейросетевые).

В статистических моделях зависимость будущего значения от прошлого задается в виде некоторого уравнения. К ним относятся:

- регрессионные модели (линейная регрессия, нелинейная регрессия);

- авторегрессионные модели (ARIMAX, GARCH, ARDLM);

- модель экспоненциального сглаживания;

- модель по выборке максимального подобия;

- и т.д.Таким образом, нами использованы статистические модели прогнозирования. Широкое применение для прогнозирования временных рядов в эконометрике получила известная ARIMA-модель. Имеется достаточно научной литературы ссылающиеся на эти модели.

Модели не идентичны. Мультипликативная и аддитивная - тренд-сезонные модели, ARIMA - интегрированная модель авторегрессии — скользящего среднего. Наконец, можете обратиться к формулам.

То, что результаты расчетов схожи - это не говорит о том, что модели идентичны (обратитесь к формулам), это указывает на то, что выбраны наиболее оптимальные параметры для расчета результатов моделирования в рамках реализации данных методик.

Ваш пример не уместен (обратитесь к содержанию методов)

2) При оптимистическом варианте предполагают, что все условия планируемого периода сложатся исключительно благоприятно. Пессимистический прогноз представляет собой полную противоположность оптимистического. Он предполагает, что все условия в производстве сложатся крайне неблагополучно. То есть варианты прогноза были рассчитаны по максимальным и минимальным расчетным значениям всех трех методик, были комбинированы различные варианты прогнозов.

Если считаете, что со статьей что-то не так - удаляйте ее с форума.

-

-

Добрый день! Да, в этом случае возможно использование других моделей, которые учитывают влияние этих факторов.

-

1

1

-

-

Добрый день, спасибо. Вопросы задам, по своему докладу - отвечу.

-

-

Екатерина Юрьевна, добрый день. Подскажите, какие Вы можете порекомендовать приложения для моделирования, имеющие интерфейс на русском языке, бесплатные, не требующие знания языков программирования?

-

Галина Вадимовна, спасибо за проявленный интерес к докладу!

Сезонные пики безработицы вызваны изменениями спроса, которые зависят от времени года. Например, в сельскохозяйственной отрасли спрос на рабочих во время весенних полевых работ больше, чем требуется в другие месяцы года.

-

-

Здравствуйте! Спасибо за проявленный интерес к нашему докладу! В текущих экономических и внешнеполитических условиях сложно спрогнозировать ситуацию. Так, например, неизвестно, возобновят ли деятельность иностранные фирмы, приостановившие свою работу. Если говорить о влиянии пандемии, тогда можно сказать, что рынок труда адаптировался к ней, и в дальнейшем вряд ли будут наблюдаться всплески безработицы, вызванные влиянием пандемии.

-

Уважаемая Наталья Ивановна, спасибо за доклад!

Скажите пожалуйста, каковы перспективы развития современных технологий в сфере труда в РБ и в РФ? Имеются ли какие-то разработки в сфере искусственного интеллекта и кто занимается этими разработками? Отразиться ли текущая внешнеполитическая обстановка на развитие этих технологий?

-

Добрый день! Спасибо за проявленный интерес к докладу! Скорее всего в отдельности их нельзя отнести к крупным налогоплательщикам исходя из объемов оборота их деятельности. Исключением может быть только ННГУ им. Н.И. Лобачевского.

-

Добрый день. Подскажите пожалуйста, каким образом можно повысить инвестиционную привлекательность отечественных организаций для привлечения иностранных инвестиций?

-

Подскажите, какие направления государственной политики необходимо реализовать, чтобы увеличить количество/долю субъектов малого предпринимательства в вашем регионе.

-

Добрый день. Подскажите пожалуйста, как повлияли введенные государством (из-за COVID-19) меры поддержки СМП на его современное состояние?

-

Добрый день. Отмена ЕНВД предполагает переход на другие налоговые режимы и системы налогообложения. Ввиду такой оптимизации прослеживается возможность увеличения налоговых поступлений в бюджет.

-

Добрый день. В исследовании были использованы данные динамических рядов. Статистическая значимость оценивалась на основе t-критерия стьюдента. В дальнейшем возможно рассмотреть регрессионные модели.

-

Дополняю ответ. Для моделирования использована ARIMA-модель, не факторная. Она построена на основе данных временного ряда, характеризующего стоимость производимой продукции. Нами так же приведен корреляционный анализ, который показал статистические связи с приведенными факторами. Эти факторы не использовались при построении модели.

-

Добрый день, Марина Анатольевна. Спасибо за проявленный интерес к докладу. Применительно к данному исследованию невозможно было взять за основу натуральный показатель, поскольку нами рассматривался общий объем всей производимой продукции в регионе.Поскольку продукция разнородна, ее невозможно выразить в виде одного конкретного натурального показателя (килограммы, литры и т.п.). При этом имеется возможность использовать натуральный показатель, если исследовать динамику какого-то отдельного вида сельскохозяйственной продукции. У нас изначально стояла задача показать общее состояние отрасли и динамику, поэтому был выбрано ее стоимостное измерение.

Вопросы

в Местная власть в России: рабочие модели для нужд государственного управления в условиях пост-транзита

Опубликовано · Report reply

Добрый день. Вопрос связан с понятием власти. Согласно статьи 12 в Российской Федерации признается и гарантируется местное самоуправление. Местное самоуправление в пределах своих полномочий самостоятельно. Органы местного самоуправления не входят в систему органов государственной власти. То есть к органам, наделённым властными полномочиями, относят органы гос власти РФ и органы гос власти субъектов субъектов РФ. За органами местного самоуправления властных полномочий не закреплено. Скажите пожалуйста, что в вашем понимании означает "местная власть" и почему вы используете этот термин применительно к РФ?